Jeśli interesujesz się giełdą, prędzej czy później trafiasz na określenia „ESPI”, „raport ESPI”, „komunikat ESPI”. To nie jest przypadkowy skrót. ESPI to oficjalny, prawnie regulowany system, przez który spółki notowane na GPW (Giełdzie Papierów Wartościowych) i w ASO (Alternatywnym Systemie Obrotu) przekazują informacje wymagane przepisami.

To jedyny system, którego użycie jest obowiązkowe dla emitentów w Polsce. Ponieważ prawo nakazuje publikować tam informacje poufne, raporty bieżące i okresowe, to właśnie ESPI w praktyce decyduje o tym, co rynek wie o spółkach.

W tym artykule postaram się wyjaśnić jak działa system ESPI, jakie informacje tam trafiają i dlaczego warto śledzić te komunikaty będąc inwestorem giełdowym.

Co to jest ESPI?

ESPI (Elektroniczny System Przekazywania Informacji) to system nadzorowany przez Komisję Nadzoru Finansowego, służący do przekazywania informacji przez podmioty nadzorowane – w szczególności emitentów papierów wartościowych.

Za pomocą ESPI emitenci przekazują do KNF lub do publicznej wiadomości informacje, których obowiązek wynika m.in. z:

- ustawy o ofercie publicznej,

- ustawy o obrocie instrumentami finansowymi,

- rozporządzenia MAR (m.in. art. 17 – informacje poufne, art. 19 – transakcje osób pełniących obowiązki zarządcze),

- rozporządzeń dotyczących raportów bieżących i okresowych,

- innych aktów prawnych wskazanych w oficjalnym wykazie KNF.

W praktyce oznacza to, że spółka publikuje w ESPI wszystko, co rynek musi wiedzieć: informacje poufne, raporty bieżące, raporty okresowe, wyniki finansowe i inne komunikaty wymagane prawnie.

Jak wygląda komunikat ESPI w praktyce?

Dla osób, które po raz pierwszy czytają raporty ESPI, zaskoczeniem może być ich bardzo formalny i techniczny język. Zazwyczaj raporty zawierają tylko tytuł, podstawę prawną, lakoniczny opis zdarzenia oraz załączone pliki - bez dodatkowego komentarza czy interpretacji. W serwisach takich jak PAP Biznes te informacje wyglądają jak krótkie, surowe depesze, które trudno od razu ocenić pod kątem ich realnego wpływu na spółkę. To właśnie dlatego inwestorzy często mają problem z szybkim zrozumieniem, co tak naprawdę wydarzyło się w firmie i czy komunikat jest istotny, czy jedynie formalny.

Po co istnieje ESPI?

Głównym zadaniem ESPI jest zagwarantowanie równego dostępu do istotnych informacji: każdy inwestor powinien otrzymać je w tym samym czasie.

Spółka nie może w pierwszej kolejności:

- informować tylko wybranych inwestorów,

- przekazać istotnej informacji wyłącznie mediom,

- ogłosić ważnej informacji najpierw w social mediach czy na swojej stronie internetowej.

Najpierw informacja musi zostać przekazana z wykorzystaniem ESPI. Dopiero później mogą się pojawić komunikaty na stronie spółki, w mediach czy w prezentacjach dla inwestorów.

Jak działa ESPI krok po kroku?

ESPI to nie jest tylko miejsce do „wgrania PDF-a”. To system z formalnym procesem, operatorami kont i przypisanymi kancelariami.

1. Wyznaczenie Operatorów Systemu

W imieniu emitenta działa tzw. Operator Systemu – osoba, której przydzielono konto w ESPI i która faktycznie wysyła informacje w imieniu spółki.

- Emitent powinien posiadać co najmniej 2 aktywne konta operatorów.

- Standardowo maksymalna liczba kont to 5, chyba że KNF zgodzi się na więcej.

- Operator może być członkiem władz spółki albo upoważnionym pracownikiem.

2. Dostęp do systemu i aplikacja kliencka

Aby korzystać z ESPI, emitent składa do KNF wniosek o dostęp do systemu. Po pozytywnym rozpatrzeniu wniosku KNF przydziela login i hasło.

Operator loguje się następnie do systemu i korzysta z oficjalnej aplikacji klienckiej (uruchamianej w Javie), która umożliwia:

- pobieranie właściwych formularzy elektronicznych,

- wypełnianie raportów zgodnie z taksonomią ESPI,

- wysyłanie raportów do odpowiedniej kancelarii systemu.

3. Wybór właściwej kancelarii systemu

ESPI korzysta z różnych „kancelarii”, czyli technicznych skrzynek odbiorczych w systemie. Każda kancelaria obsługuje inny typ informacji i innego adresata – np. dane publiczne dla rynku, albo dokumenty kierowane wyłącznie do KNF.

W praktyce, dla spółek giełdowych najważniejsze są trzy kancelarie:

- Kancelaria Publiczna GPW – tu trafiają raporty publikowane do wiadomości publicznej (raporty bieżące, okresowe, informacje poufne).,

- Kancelaria Publiczna BondSpot – dla emitentów obligacji z rynku obligacji (Catalyst),

- Kancelaria Niepubliczna DIA-S / DIA-A – skrzynki KNF do przekazywania informacji niepublicznych, np. zawiadomień o opóźnieniu ujawnienia informacji poufnej.

Warto wiedzieć

W systemie ESPI istnieją również inne kancelarie przeznaczone dla domów maklerskich, funduszy inwestycyjnych, banków i podmiotów crowdfundingowych. Nie dotyczą one jednak inwestorów śledzących raporty spółek, dlatego nie są istotne z punktu widzenia analizy komunikatów giełdowych.

To, jaka informacja trafia do której kancelarii, wynika ze „Schematem Przekazywania Informacji” opublikowanego przez KNF.

4. Wypełnienie formularza ESPI

Każda Informacja przekazywana przez ESPI ma przypisany formularz elektroniczny (w formacie XML), zgodny z odpowiednią taksonomią reportingową.

Operator:

- pobiera właściwy formularz z serwera KNF,

- wypełnia pola zgodnie z przepisami,

- dołącza załączniki (np. sprawozdania finansowe, umowy, prezentacje).

5. Wysłanie raportu i potwierdzenie

Wysłanie raportu odbywa się przez bezpieczne połączenie HTTPS do serwerów Komisji. Po poprawnym przesłaniu raportu operator otrzymuje potwierdzenie nadania.

To potwierdzenie jest dla emitenta dowodem wykonania obowiązku informacyjnego.

6. Udostępnienie informacji publicznej

Jeżeli Informacja ma trafić do publicznej wiadomości, system przekazuje ją dalej do:

- operatora rynku (np. Giełdy Papierów Wartościowych w Warszawie),

- oraz agencji informacyjnych (np. PAP).

Dlatego w praktyce inwestor często widzi komunikaty oznaczane jako „PAP/ESPI” – agencja informacyjna nie tworzy treści, a jedynie dystrybuuje oficjalny raport przekazany przez ESPI.

Jakie informacje trafiają do ESPI?

Rodzaj informacji przekazywanych przez ESPI wynika z konkretnych przepisów. Wśród najważniejszych kategorii są:

1. Informacje poufne

Informacje poufne, o których mowa w rozporządzeniu MAR (np. art. 17), muszą być przekazywane z wykorzystaniem ESPI. Emitent może w uzasadnionych przypadkach opóźnić ich ujawnienie, ale wtedy również musi spełnić konkretne obowiązki informacyjne wobec KNF.

2. Informacje o transakcjach osób pełniących obowiązki zarządcze

Chodzi o raporty dotyczące transakcji dokonywanych przez członków zarządu, rady nadzorczej i inne osoby pełniące obowiązki zarządcze oraz osoby blisko z nimi związane (art. 19 MAR). Te informacje też są przekazywane przez ESPI.

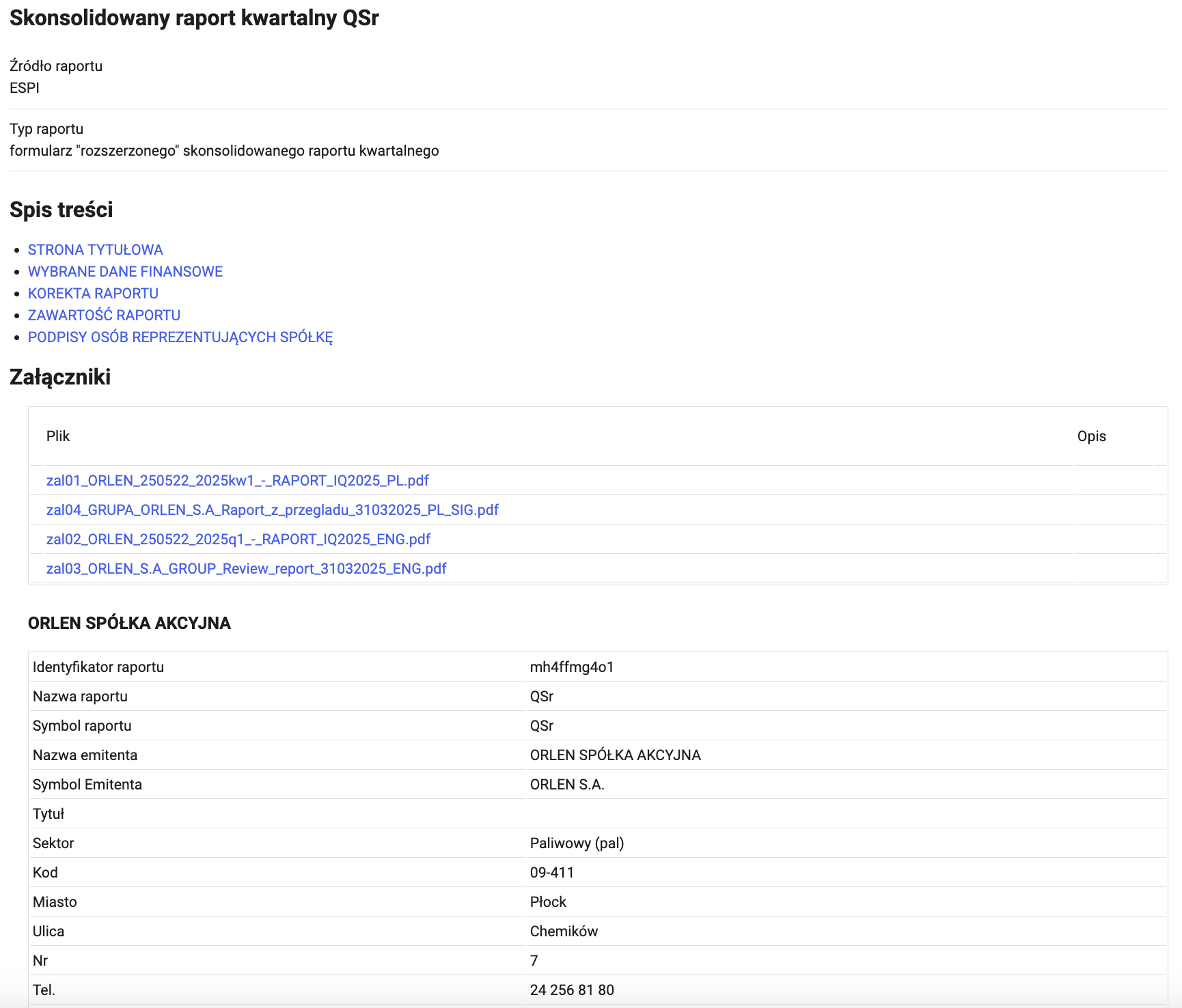

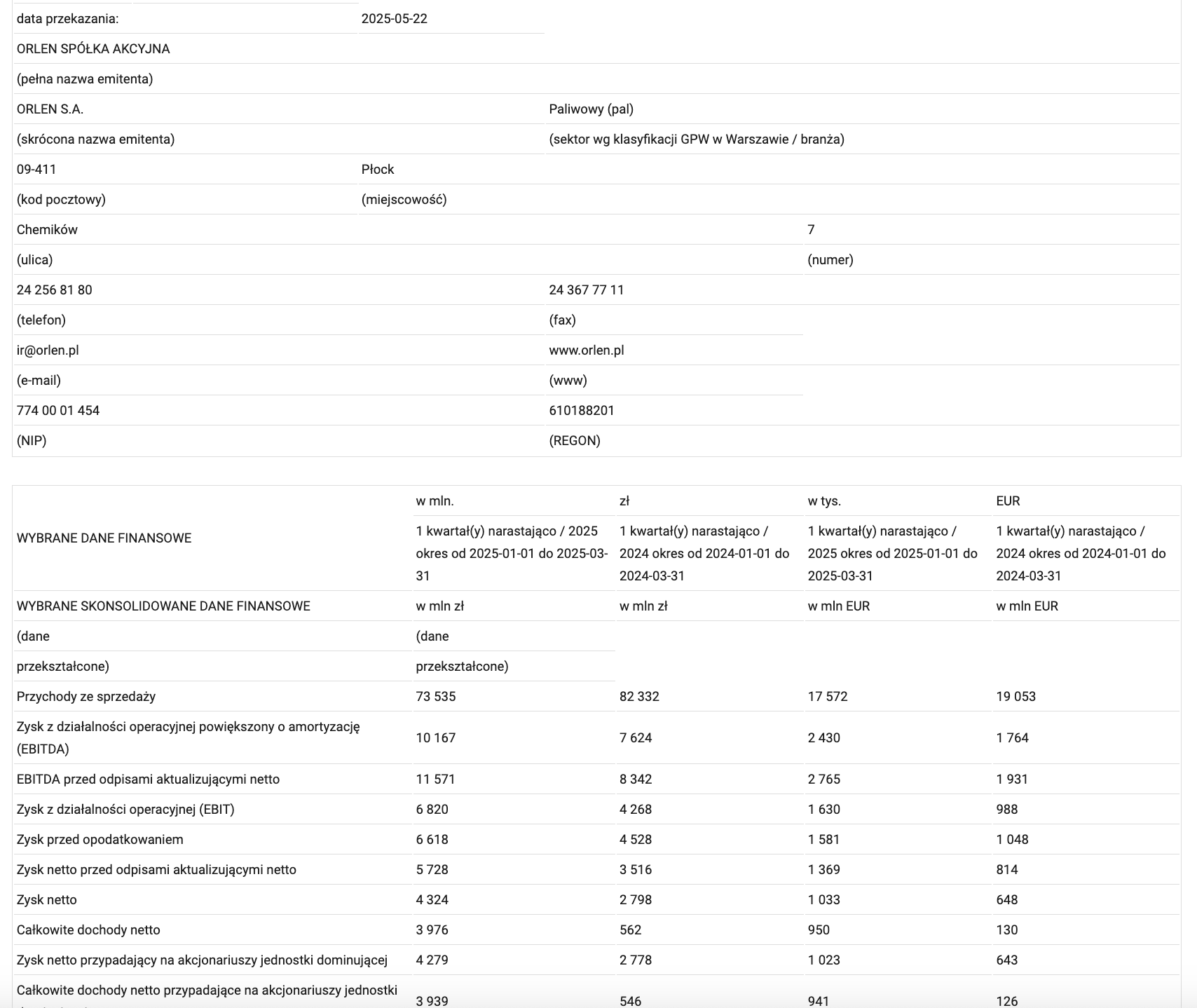

3. Raporty bieżące i okresowe

Emitenci przekazują w ESPI m.in.:

- raporty bieżące (istotne zdarzenia, umowy, zmiany w organach spółki, wezwania, emisje, itp.),

- raporty kwartalne, półroczne i roczne,

- skonsolidowane sprawozdania finansowe,

- informacje o dywidendach, skupie akcji własnych i innych decyzjach korporacyjnych.

4. Sprawozdawczość w specjalnych formatach

Część raportów finansowych przekazywana jest w jednolitym elektronicznym formacie raportowania (XBRL/XML), zgodnie z unijnymi regulacjami dotyczącymi ESEF (European Single Electronic Format, czyli Jednolity Europejski Format Raportowania).

5. Informacje kierowane bezpośrednio do KNF

ESPI służy także do przekazywania informacji, które nie są publikowane do wiadomości publicznej, ale trafiają wyłącznie do KNF (np. dokumenty żądane przez nadzór, informacje o opóźnieniu ujawnienia informacji poufnej).

Tryb awaryjny ESPI – co jeśli system nie działa?

Oficjalne zasady przewidują tzw. tryb awaryjny. Jest on stosowany, gdy z powodu awarii po stronie systemu lub emitenta nie ma możliwości przekazania informacji z wykorzystaniem ESPI w standardowy sposób.

1. Kontakt z KNF

Przed skorzystaniem z trybu awaryjnego emitent powinien skontaktować się z Urzędem Komisji, aby:

- potwierdzić, że doszło do awarii systemu ESPI lub problemu po stronie KNF, lub

- poinformować o zdarzeniu po stronie emitenta uniemożliwiającym skorzystanie z ESPI.

2. Gdzie trafiają informacje w trybie awaryjnym?

Zasada jest następująca:

- informacje, które normalnie trafiają do kancelarii niepublicznych (DIA-S, DIA-A), w trybie awaryjnym przekazuje się do KNF,

- informacje przeznaczone do publicznej wiadomości, oprócz KNF, trafiają w trybie awaryjnym również do GPW lub BondSpot oraz przynajmniej jednej agencji informacyjnej.

3. Forma przekazania informacji w trybie awaryjnym

Informacje mogą być przekazywane m.in.:

- na informatycznym nośniku danych dostarczonym do Biura Podawczego KNF,

- za pomocą elektronicznej skrzynki podawczej (ePUAP) na właściwy adres KNF,

- z odpowiednią adnotacją, że chodzi o „Tryb awaryjny”.

Do każdej informacji przekazywanej w trybie awaryjnym należy dołączyć opis zawierający m.in. pełną nazwę emitenta, rodzaj przekazywanej informacji, nazwę formularza ESPI, nazwę kancelarii systemu oraz dane operatora systemu.

Co widzi inwestor korzystający z ESPI?

Cała biurokracja, schematy, kancelarie i formularze są po stronie emitenta, KNF i systemu. Inwestor widzi końcowy efekt, czyli:

- raport bieżący,

- raport okresowy,

- informację poufną przekazaną do publicznej wiadomości,

- sprawozdania finansowe i załączniki.

Dla inwestora ESPI jest po prostu głównym, oficjalnym źródłem informacji o spółce notowanej na rynku regulowanym lub w alternatywnym systemie obrotu.

Czy raporty ESPI wpływają na kursy akcji?

Tak. Raporty publikowane w ESPI często mają bezpośredni wpływ na wyceny. Przykładowo:

- informacje o dużych kontraktach mogą wywoływać wzrost kursu,

- komunikaty o emisjach akcji z dużym dyskontem zwykle prowadzą do spadków,

- raporty o odpisach, stratach czy karach od nadzoru bywają katalizatorem silnych ruchów w dół,

- wyniki finansowe znacząco powyżej oczekiwań rynku często prowadzą do dynamicznych wzrostów.

Rynek reaguje przede wszystkim na to, co oficjalnie pojawia się w ESPI. Różnica między inwestorami polega głównie na tym, jak szybko są w stanie takie informacje wychwycić, zrozumieć i przetworzyć.

Jak monitorować ESPI w praktyce?

Teoretycznie inwestor może śledzić informacje z ESPI samodzielnie, np. poprzez:

- stronę internetową z raportami ESPI,

- serwisy publikujące komunikaty PAP/ESPI,

- zakładki „Relacje inwestorskie” na stronach spółek.

W praktyce, przy większej liczbie śledzonych spółek, ręczne monitorowanie każdego raportu jest bardzo czasochłonne. Dlatego pojawiają się narzędzia, które:

- automatycznie pobierają nowe raporty ESPI,

- analizują ich treść,

- tworzą streszczenia i oceny znaczenia informacji,

- wysyłają alerty, np. e-mailem.

Jednym z takich narzędzi jest https://gpwalert.com/ – system, który monitoruje wszystkie raporty ESPI w czasie publikacji, przetwarza je za pomocą AI i dostarcza inwestorowi krótkie podsumowanie najważniejszych informacji oraz ich potencjalnego znaczenia dla kursu akcji. Dzięki temu inwestor może skupić się na decyzjach, a nie na ciągłym odświeżaniu stron z komunikatami.

Dlaczego kurs akcji czasem spada lub rośnie, mimo że nie ma żadnego komunikatu ESPI?

Warto pamiętać, że rzeczywistość rynkowa nie zawsze działa podręcznikowo. Zdarza się, że kurs akcji zaczyna wyraźnie rosnąć lub spadać, mimo że w ESPI nie pojawił się żaden nowy raport. Powody bywają różne: od plotek branżowych, nieformalnych sygnałów, oczekiwań inwestorów aż po zwykłą spekulację. W przypadku mniejszych spółek — szczególnie z NewConnect — przepływ informacji bywa mniej uporządkowany, a wiedza potrafi „wyciekać” zanim trafi do systemu. ESPI jest oficjalnym kanałem publikacji informacji, ale nie zawsze całkowicie eliminuje zakulisowe przepływy, które potrafią wywołać ruch rynku jeszcze przed pojawieniem się komunikatu.

FAQ – najczęstsze pytania o ESPI

Czy korzystanie z ESPI jest obowiązkowe dla spółek?

Tak. Emitenci realizują swoje obowiązki informacyjne i sprawozdawcze wobec KNF oraz obowiązki przekazywania informacji do publicznej wiadomości właśnie za pośrednictwem ESPI.

Kto nadaje dostęp do systemu ESPI?

Dostęp do ESPI nadaje Komisja Nadzoru Finansowego, na podstawie wniosku złożonego przez emitenta lub emitenta ASO. We wniosku wskazuje się m.in. osoby, które mają pełnić funkcję operatorów systemu.

Czy raporty ESPI muszą mieć określony format?

Tak. Formularze i raporty są oparte na formacie XML i taksonomiach systemu ESPI, a w przypadku sprawozdań finansowych stosowane są wymogi jednolitego elektronicznego formatu raportowania.

Co jeśli z powodu awarii nie da się skorzystać z ESPI?

W takiej sytuacji stosuje się tryb awaryjny – emitent kontaktuje się z KNF i przekazuje informacje w sposób zastępczy (np. na nośniku elektronicznym lub przez ePUAP), z odpowiednią adnotacją, że chodzi o tryb awaryjny.

Czy ESPI i PAP-ESPI to to samo?

Nie. ESPI to system techniczny nadzorowany przez KNF, służący do przekazywania informacji. PAP-ESPI to po prostu dystrybucja tych informacji przez agencję informacyjną na podstawie danych otrzymanych z ESPI.

Podsumowanie

ESPI jest fundamentem komunikacji informacyjnej na polskim rynku kapitałowym. To przez ten system spółki publiczne i inne podmioty nadzorowane przekazują informacje wymagane prawem – zarówno do KNF, jak i do publicznej wiadomości.

Dla emitenta ESPI oznacza formalny obowiązek i konkretne procedury. Dla inwestora – oficjalne źródło prawdziwych, regulowanych informacji o spółkach. Jeżeli poważnie podchodzisz do inwestowania na GPW, znajomość ESPI i umiejętność czytania raportów z tego systemu jest absolutną podstawą.