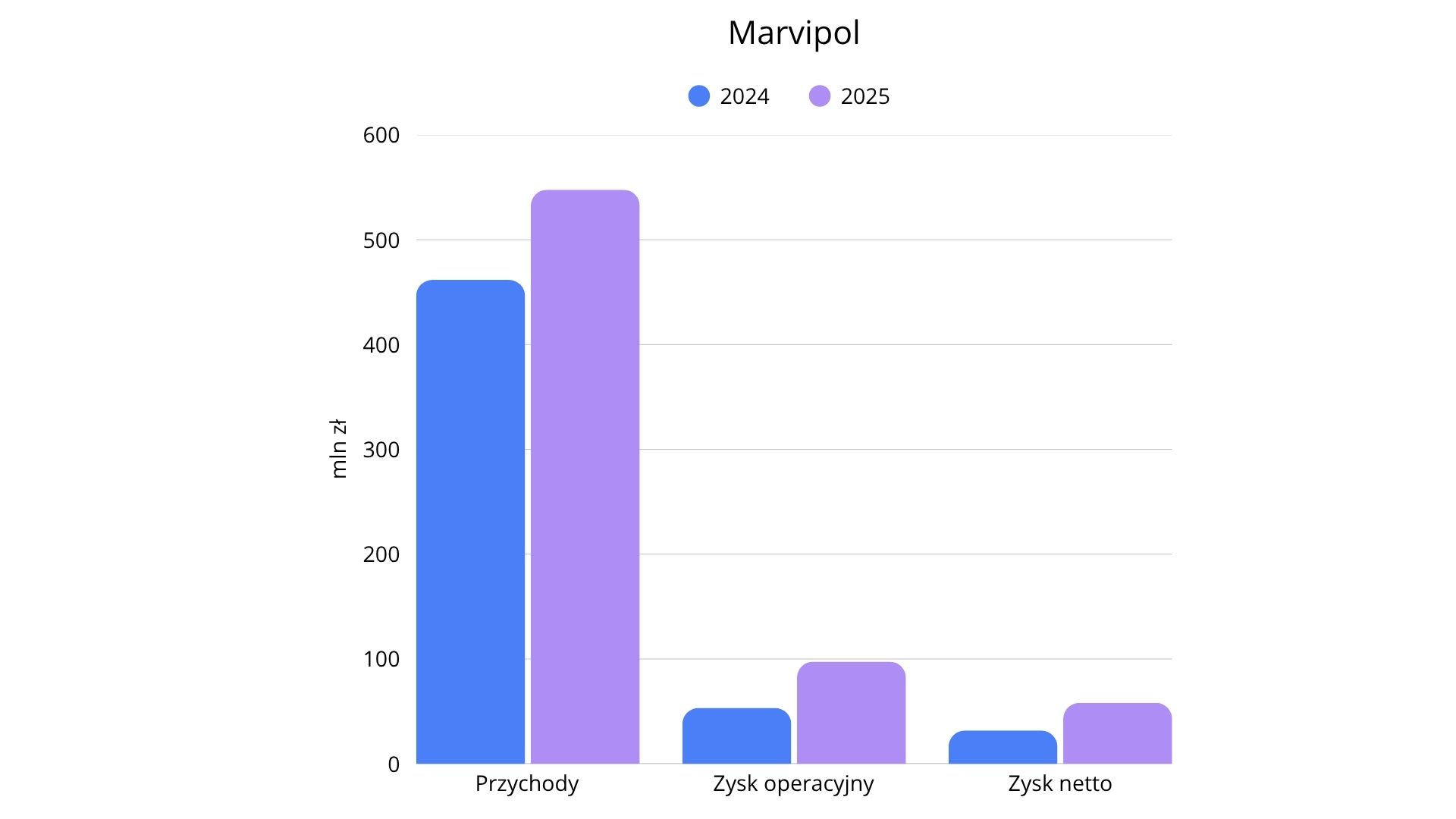

Marvipol Development zakończył 2025 rok wyraźnie lepszymi wynikami niż rok wcześniej. Spółka zwiększyła przychody, poprawiła rentowność i niemal podwoiła zysk netto. Na poziomie samych liczb raport wygląda dobrze, a momentami nawet bardzo dobrze. Szczególnie mocno rzuca się w oczy poprawa marży brutto na sprzedaży, która wzrosła z 19,2% do 26,6%.

To jednak nie jest raport, który można odczytać wyłącznie optymistycznie. W tle nadal widać wysoki poziom zadłużenia, duży udział obligacji w finansowaniu, ekspozycję na stopy procentowe i potencjalną presję na płynność w kolejnych latach. Dlatego najuczciwszy wniosek dla inwestora jest taki: operacyjnie Marvipol wygląda lepiej, ale finansowo nadal wymaga ostrożności.

Wyniki za 2025 rok wyraźnie poszły w górę

Najmocniej widać to po podstawowych liczbach. Przychody ze sprzedaży wzrosły z 461,7 mln zł do 547,7 mln zł, czyli o 19% rok do roku. Jeszcze mocniej poprawiły się zyski. Zysk brutto na sprzedaży wzrósł z 88,6 mln zł do 145,6 mln zł, zysk operacyjny z 53,3 mln zł do 97,5 mln zł, a zysk netto z 31,7 mln zł do 58,2 mln zł. Oznacza to wzrost zysku netto aż o 83%.

Tak mocna poprawa nie wynika wyłącznie ze wzrostu skali działalności. Równie ważna była poprawa marżowości. Marża brutto na sprzedaży wzrosła o 7,4 punktu procentowego, do 26,6 procent. To jeden z najważniejszych elementów całego raportu, bo pokazuje, że spółka nie tylko sprzedawała więcej, ale także zarabiała więcej na każdej złotówce sprzedaży.

Kapitał własny zwiększył się z 698,0 mln zł do 731,1 mln zł, a środki pieniężne wzrosły z 258,0 mln zł do 271,2 mln zł. Jednocześnie dług netto podniósł się z 267,9 mln zł do 277,0 mln zł. Zobowiązania ogółem spadły z 885,6 mln zł do 714,7 mln zł, a zapasy zmniejszyły się z 977,0 mln zł do 887,4 mln zł.

Na pierwszy rzut oka to zestaw danych, który można ocenić pozytywnie. Wyniki poprawiły się wyraźnie, bilans nie wygląda słabo, a gotówka nie spadła. Problem polega na tym, że poprawa wyników nie usuwa automatycznie ryzyka związanego z finansowaniem.

Marże są jednym z najmocniejszych punktów raportu

W przypadku spółki deweloperskiej sama wysokość przychodów nie mówi jeszcze wszystkiego. Bardzo dużo zależy od tego, jaka część sprzedaży zostaje w firmie jako zysk. I tutaj Marvipol pokazał dużą poprawę.

Marża brutto w segmencie deweloperskim wzrosła z 19,0% do 26,2%. W segmencie pozostałych aktywów nieruchomościowych poprawiła się z 20,9% do 29,5%. To właśnie poprawa marż była jednym z głównych powodów wzrostu wyników na poziomie operacyjnym i netto.

Dla inwestora to ważny sygnał, bo wzrost zysków oparty na poprawie rentowności jest zwykle bardziej wartościowy niż wzrost oparty tylko na większej skali działalności.

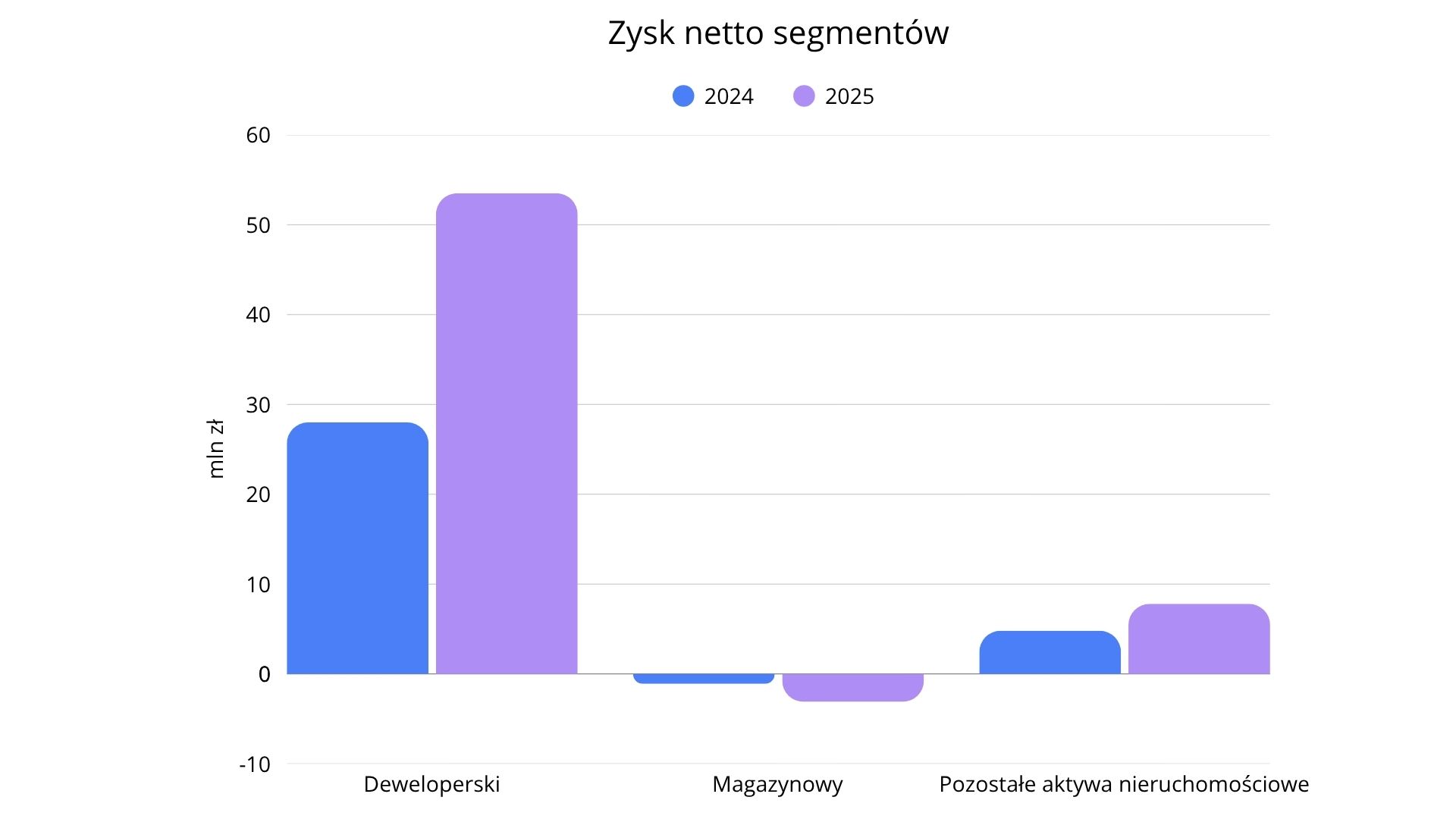

To segment deweloperski odpowiada za większość zysków

Najważniejszym silnikiem grupy pozostaje segment deweloperski. W 2025 roku wygenerował 53,5 mln zł zysku netto wobec 28,0 mln zł rok wcześniej - to wzrost o 91%.

Dużo słabiej wygląda segment magazynowy, który zanotował 3,1 mln zł straty netto wobec 1,1 mln zł straty w 2024 roku. Z kolei segment pozostałych aktywów nieruchomościowych poprawił wynik z 4,8 mln zł do 7,8 mln zł.

W praktyce oznacza to, że Marvipol pozostaje spółką, której kondycja w największym stopniu zależy od podstawowej działalności deweloperskiej. To właśnie tam powstaje większość wartości dla akcjonariuszy. Segment magazynowy nadal nie daje podobnego komfortu.

Zysk jest wsparty gotówką, a to ważny sygnał jakości

Pozytywnie wygląda też sytuacja w przepływach pieniężnych. Przepływy operacyjne wyniosły 41,5 mln zł, podczas gdy rok wcześniej były ujemne i sięgały -40,5 mln zł. To istotna poprawa, bo pokazuje, że wynik netto nie jest wyłącznie efektem zapisów księgowych.

Przepływy inwestycyjne wyniosły 18,7 mln zł wobec 48,2 mln zł rok wcześniej, a przepływy finansowe były ujemne i sięgnęły -47,0 mln zł wobec -36,4 mln zł w 2024 roku. Całościowo przepływy pieniężne netto wyniosły 13,2 mln zł, podczas gdy rok wcześniej były ujemne i wynosiły -28,7 mln zł.

To ważne, bo w branży deweloperskiej sam zysk księgowy bywa mylący. Tutaj widać, że sytuacja gotówkowa poprawiła się względem poprzedniego roku. Nadal jednak trzeba pamiętać, że ujemne przepływy finansowe wynikają z realnych obciążeń związanych ze spłatą kredytów, wykupem obligacji i wypłatą dywidendy.

Bilans nadal wymaga patrzenia na zapasy i backlog

W aktywach bardzo ważną pozycją pozostają zapasy, które na koniec 2025 roku wyniosły 887,4 mln zł. Z tej kwoty 752,3 mln zł stanowiła produkcja niezakończona. Spadek zapasów o 9% można odczytywać jako sygnał większej efektywności albo mniejszej skali zapasów w toku.

Należności z tytułu dostaw i usług były niewielkie i spadły z 4,8 mln zł do 4,0 mln zł, co nie wygląda niepokojąco.

Znacznie ważniejszy jest spadek przychodów przyszłych okresów. Na koniec 2025 roku wyniosły one 88,2 mln zł wobec 266,6 mln zł rok wcześniej. To oznacza niższy backlog przekazań na kolejny rok, a więc słabszą bazę pod utrzymanie równie mocnych wyników w następnym okresie.

To właśnie jeden z tych elementów, które nie psują obrazu 2025 roku, ale każą ostrożniej patrzeć na przyszłość.

Największe ryzyko? Refinansowanie obligacji

Najważniejsze ryzyko dla inwestora nie dotyczy dziś bieżących wyników, tylko struktury zadłużenia. I tu obraz nie jest już tak komfortowy.

Kredyty i pożyczki wzrosły z 18,5 mln zł do 40,2 mln zł. Zobowiązania z tytułu obligacji zwiększyły się z 430,4 mln zł do 436,7 mln zł. Do tego dochodzą zobowiązania leasingowe na poziomie 71,3 mln zł.

Największy problem polega na tym, że obligacje są niezabezpieczone, oparte o WIBOR 6M plus marża, a ich zapadalność przypada głównie na lata 2027-2029. To oznacza, że w kolejnych latach spółka będzie musiała skutecznie rolować lub refinansować duże kwoty długu.

Jeżeli warunki rynkowe pozostaną sprzyjające, ten problem może być opanowany. Jeżeli jednak koszty finansowania wzrosną albo dostęp do kapitału się pogorszy, ryzyko szybko stanie się bardziej realne. W takim scenariuszu mogłaby pojawić się presja na płynność, ograniczenie inwestycji albo pogorszenie postrzegania spółki przez rynek.

To właśnie dlatego ryzyko refinansowania obligacji można uznać za największe zagrożenie dla akcjonariuszy.

Stopy procentowe i płynność to ryzyka, których nie można ignorować

Wysoki udział finansowania opartego o WIBOR 6M oznacza też wrażliwość na stopy procentowe. Jeśli koszt pieniądza wzrośnie, wzrosną również koszty obsługi długu.

Z kolei mimo dodatnich przepływów operacyjnych i 271,2 mln zł gotówki na koniec roku, nie można uznać tematu płynności za definitywnie zamknięty. Spadający backlog, duże zobowiązania finansowe i konieczność refinansowania długu sprawiają, że zarządzanie płynnością pozostanie jednym z kluczowych tematów w kolejnych okresach.

Na dziś sytuacja wygląda stabilnie, ale nie jest to stabilność, którą można uznać za całkowicie bezpieczną niezależnie od otoczenia.

Segment magazynowy nadal jest słabszym ogniwem

Dodatkową ostrożność budzi segment magazynowy. W 2025 roku przyniósł stratę netto, a jednocześnie Marvipol posiada 117,7 mln zł pożyczek udzielonych do jednostek współkontrolowanych, głównie do spółek realizujących projekty magazynowe.

W 2025 roku utworzono odpis na oczekiwane straty kredytowe w wysokości 2,3 mln zł. To pokazuje, że ten obszar działalności nie jest wolny od ryzyka i nie daje dziś takiej przewidywalności jak segment mieszkaniowy.

Odpisy i rezerwy nie zniekształcają obrazu, ale warto je zauważyć

W raporcie pojawiają się również odpisy aktualizujące zapasy na poziomie 2,2 mln zł, dotyczące inwestycji Gdańsk Motława Garden. Rezerwy wyniosły 9,1 mln zł i dotyczyły głównie napraw gwarancyjnych oraz sporów z kontrahentami.

Nie odnotowano natomiast innych istotnych zdarzeń jednorazowych, które w dużym stopniu zaburzałyby obraz wyników. To ważne, bo oznacza, że poprawa rezultatu nie wygląda na sztucznie napompowaną pojedynczymi zdarzeniami.

Zarząd mówi optymistycznie, ale dane pokazują więcej niuansów

Zarząd podkreśla wzrost przychodów, zysków i marż oraz wskazuje, że sytuacja płynnościowa pozostaje bezpieczna, a poziom zadłużenia jest kontrolowany. W danych faktycznie widać poprawę operacyjną i lepsze przepływy.

Jednocześnie liczby pokazują też coś, czego w optymistycznej narracji zarządu nie widać aż tak mocno. Chodzi przede wszystkim o dominację obligacji w strukturze finansowania, spadek przychodów przyszłych okresów i słabość segmentu magazynowego.

To nie znaczy, że zarząd mija się z prawdą. Raczej akcentuje mocniejsze strony raportu, a słabiej eksponuje obszary, które dla inwestora mogą mieć duże znaczenie w perspektywie kolejnych 1-2 lat.

Audytor nie zgłasza zastrzeżeń, ale to nie usuwa ryzyk inwestycyjnych

Pozytywnym elementem raportu jest opinia biegłego rewidenta bez zastrzeżeń. Audytor uznał, że sprawozdanie finansowe rzetelnie i jasno pokazuje sytuację majątkową, finansową oraz wynik grupy zgodnie z MSSF UE.

Za kluczową sprawę badania uznano rozpoznawanie przychodów, co w przypadku dewelopera jest naturalne ze względu na specyfikę ujmowania sprzedaży i konieczność stosowania osądów. Audytor analizował zgodność z MSSF 15, testował transakcje i przeglądał należności pod kątem utraty wartości.

To dobra wiadomość, ale warto pamiętać, że brak zastrzeżeń audytora nie oznacza braku ryzyk biznesowych. Audyt potwierdza jakość sprawozdania, a nie gwarantuje bezpieczeństwa inwestycji.

Co dalej może wydarzyć się ze spółką

Pozytywny scenariusz zakłada utrzymanie popytu na mieszkania, sprawną sprzedaż nowych projektów, brak wzrostu kosztów finansowania i skuteczne refinansowanie obligacji. W takim wariancie Marvipol mógłby utrzymać dobre wyniki i stabilną płynność.

Negatywny scenariusz obejmuje spadek popytu na mieszkania, wyższe koszty finansowania i trudności z rolowniem obligacji. Wtedy presja na płynność mogłaby wzrosnąć, a spółka mogłaby stanąć przed koniecznością ograniczenia inwestycji lub podejmowania mniej korzystnych decyzji finansowych.

Najbardziej prawdopodobny wydaje się scenariusz pośredni. Oznaczałby umiarkowany popyt, stopniowe przekazywanie lokali i dalszą konieczność aktywnego zarządzania zadłużeniem. W takim układzie wyniki mogą być słabsze niż w bardzo dobrym 2025 roku, ale spółka powinna zachować stabilność, o ile poradzi sobie z refinansowaniem.

Czy Marvipol wygląda dziś bezpiecznie

Patrząc całościowo, bezpieczeństwo tej spółki można ocenić jako umiarkowane. Z jednej strony Marvipol ma solidny kapitał własny, wysoką wartość aktywów i dodatnie przepływy operacyjne. Z drugiej strony pozostaje wrażliwy na warunki finansowania, stopy procentowe i koniunkturę na rynku mieszkaniowym.

To nie jest spółka, która wygląda dziś słabo. Wręcz przeciwnie, wyniki za 2025 rok są wyraźnie lepsze niż rok wcześniej. Ale nie jest to też profil całkowicie defensywny, bo duża część ryzyka siedzi w bilansie i strukturze długu, a nie w samym rachunku wyników.

Na co patrzeć w kolejnych raportach

W kolejnych okresach najważniejsze będą cztery rzeczy. Po pierwsze, poziom i struktura zadłużenia, zwłaszcza zapadalność obligacji i kredytów. Po drugie, przepływy operacyjne, bo one pokażą, czy zysk nadal przekłada się na gotówkę. Po trzecie, wielkość i marża nowych przekazań lokali. Po czwarte, backlog, czyli poziom przychodów przyszłych okresów.

Warto też obserwować, czy pojawiają się nowe odpisy na zapasy i pożyczki, bo mogą one sygnalizować pogorszenie jakości aktywów.

Podsumowanie

Marvipol Development pokazał w 2025 roku wyraźną poprawę przychodów, zysków i marż. To raport, który na poziomie bieżącej działalności operacyjnej wygląda dobrze i daje podstawy do umiarkowanego optymizmu. Największą siłą spółki pozostaje segment deweloperski oraz poprawa rentowności sprzedaży.

Jednocześnie inwestor nie powinien ignorować drugiej strony obrazu. Wysokie zadłużenie, duży udział obligacji, ekspozycja na WIBOR i niższy poziom przychodów przyszłych okresów sprawiają, że najbliższe lata będą wymagały uważnego monitorowania płynności i finansowania.

Najuczciwiej byłoby więc podsumować Marvipol tak: spółka poprawia wyniki, ale nadal nie jest wolna od istotnych ryzyk. Dziś wygląda lepiej niż rok temu, lecz prawdziwy test może nadejść wtedy, gdy rynek sprawdzi jej zdolność do dalszego refinansowania długu i utrzymania marż w mniej sprzyjającym otoczeniu.